В случае обнаружения недостоверной информации в налоговом уведомлении, налогоплательщику, заполнив заявление в произвольной форме, необходимо сообщить об этом в налоговый орган в целях исключения получения в дальнейшем налоговых уведомлений с теми же ошибками. По желанию налогоплательщика к заявлению могут быть приложены документы, содержащие достоверную информацию.

Сообщить об обнаружении недостоверной информации в полученном налоговом уведомлении можно следующими способами:

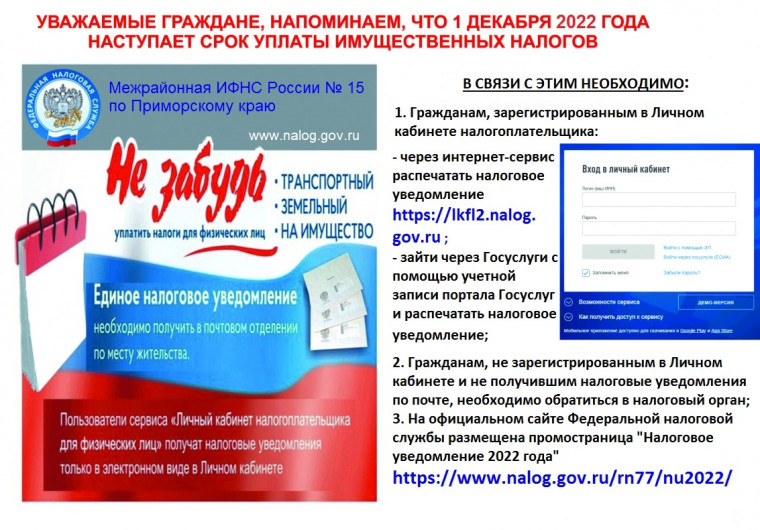

- лично обратившись в налоговый орган;

- через представителя по нотариальной доверенности;

- почтой;

- в электронной форме через «Личный кабинет налогоплательщика для физических лиц»;

- в электронной форме через сервис «Обратиться в ФНС России».

При личном посещении налогового органа налогоплательщиком или его представителем обращение об уточнении информации, содержащейся в налоговом уведомлении, принимается в любом территориальном налоговом органе с возможностью предоставления результата рассмотрения в этом же налоговом органе или по почте России.

Заявление об обнаружении недостоверных сведений в налоговом уведомлении направляется в налоговый орган по месту учета налогоплательщика (объекта налогообложения) при обращении в электронной форме или почтой.

Если ошибка в налоговом уведомлении повлияла на расчет налога, то налогоплательщику будет направлено новое налоговое уведомление с учетом перерасчета. Если сведения, представленные налогоплательщиком, не будут подтверждены соответствующим регистрирующим (иным) органом, то налоговый орган направит налогоплательщику информационное письмо, в котором сообщит о результатах рассмотрения обращения.

В случае возникновения вопросов по исчисленному налогу на доходы физических лиц, указанному в налоговом уведомлении, налогоплательщику следует обратиться к налоговому агенту, представившему такие сведения в налоговый орган.

Фотографии